Eğer bir bütçenin nefesi daha yılın altı ayında tükeniyor ve yüzde 86 oranında ilave ödenek ve vergi artışı getiriliyorsa burada bir yanlışlık var demektir. Bütçede samimiyet ilkesi yoktur. Bütçe, bütçe olma vasfını kaybetmiştir. Ekonomide, maliye yönetimde ciddi sorunlar var demektir

Cumhurbaşkanı Sayın Recep Tayyip ERDOĞAN’ın imzasıyla “2022 Yılı Merkezi Yönetim Kanunu ile Bağlı Cetvellerinde Değişiklik Yapılmasına Dair Kanun Teklifi”, daha anlaşılır ifade ile EK BÜTÇE Teklifi Meclise sunuldu.

Peki Ek bütçeye neden gerek duyuldu? Ne kadar gider, ne kadar gelir artışı öngörülüyor.

Kanun teklifinde ek ödenek ihtiyacının; başta doğalgaz ve elektrik fiyatlarında yaşanan maliyet artışlarının vatandaşlarımıza yansıtılmaması için BOTAŞ’a yapılan kaynak transferleri, enflasyon nedeniyle kamu görevlilerinin maaş ve ücretlerinde yapılan artışlar, emekli maaşlarında yapılan artışlar, sosyal güvenliği olmayan vatandaşların sağlık prim ödemeleri, işveren prim teşviki ödemeleri gibi Sosyal Güvenlik Kurumuna yapılan bütçe transferleri, kamu idarelerinin elektrik, akaryakıt ve yakacak alımları ile taşımalı eğitim, ücretsiz ders kitabı, özel eğitim ve rehabilitasyon merkezleri ile özel eğitim okullarında eğitim alan engelli bireylerin destek eğitim giderleri, savunma ve güvenlik kurumlarının ödenek ihtiyaçları başta olmak üzere mal ve hizmet alım giderlerindeki artışlar, memur aylık katsayısındaki artışa bağlı olarak aile hekimliği hizmetlerine ilişkin giderler, engelli evde bakım destekleri ve 65 yaş üstü bakıma muhtaç yaşlıların ve engelli vatandaşlarımızın aylıklarındaki artışlar, ilk ve ortaöğretim öğrencilerine verilen burs ve harçlıklar, yurt dışına gönderilen öğrencilerin burs ve öğrenim giderlerindeki artışlar, sosyal yardım giderlerindeki artışlar, aday çırak ve çıraklar ile işletmelerde mesleki eğitim gören, staj veya tamamlayıcı eğitime devam eden öğrencilerin ücretleri için ödenecek Devlet katkısı ödemeleri, hububat üretimi yapan çiftçilerimize ödenen ilave girdi maliyet desteği, döviz kuru artışı nedeniyle uluslararası kuruluşlara yapılacak üyelik aidatı ve katkı payı ödemelerindeki artışlar, hububat fiyatlarındaki artışların tüketicilere yansıtılmaması amacıyla TMO’ya yapılan görevlendirme giderleri ve diğer KİT görevlendirme giderlerindeki artışlar, maliyet artışları nedeniyle sermaye giderlerindeki artışlar, başta Elazığ, Malatya, Adıyaman ve İzmir illerinde yapılanlar olmak üzere afet konutlarının yapım giderleri ve diğer afet zararlarının karşılanması amacıyla yapılan giderler ile faiz ve diğer giderlerdeki artışlardan kaynaklandığı belirtilmiştir.

Birinci fıkrasında, merkezi yönetim bütçe giderleri için 2022 Yılı Merkezi Yönetim Bütçe Kanununa bağlı (A) işaretli cetvele 880.474.775.000 Türk Lirası ilave ödenek eklenmesi teklif edilmektedir. Eklenen bu Ödeneğin;

a) 16.823.485.000 Türk Lirasının personel giderleri,

b) 86.663.870.000 Türk Lirasının mal ve hizmet alım giderleri,

c) 89.416.338.000 Türk Lirasının faiz giderleri,

ç) 421.017.578.000 Türk Lirasının cari transferler,

d) 74.093.864.000 Türk Lirasının sermaye giderleri,

e) 13.579.640.000 Türk Lirasının sermaye transferleri,

f) 140.024.000.000 Türk Lirasının borç verme giderleri,

g) 38.856.000.000 Türk Lirasının yedek ödenek,

için tahsis edilmesi teklif edilmektedir.

Ayrıca, “01-Personel Giderleri” ve “02-Sosyal Güvenlik Kurumlarına Devlet Primi Giderleri” için toplamda 200.040.646.000 TL

ödenek eklenmesi teklif edilmektedir.

Yukarıdaki rakamlardan görüleceği üzere EK Bütçeden aslan payını cari transferler ve borç verme giderleri alacaktır. Ek Bütçe ile yapılan artışın %60’ından daha fazlası bu iki sınıf altında harcanacaktır.

Bu kapsamda Kur Korumalı Mevduat için 40 Milyar TL ödenek konulduğu görülmektedir. Bu durum daha önce yapılan ödemelerin bütçe hakkına aykırı bir şekilde, ödenek olmaksızın yapıldığını da açıkça göstermektedir.

Maddede 2022 Yılı Merkezi Yönetim Bütçe Kanununa bağlı (B) işaretli cetvelde yer alan genel bütçe gelir tahmininin 1.080.515.421.000 Türk Lirası artırılması teklif edilmektedir. Genel bütçe gelirlerindeki artışın;

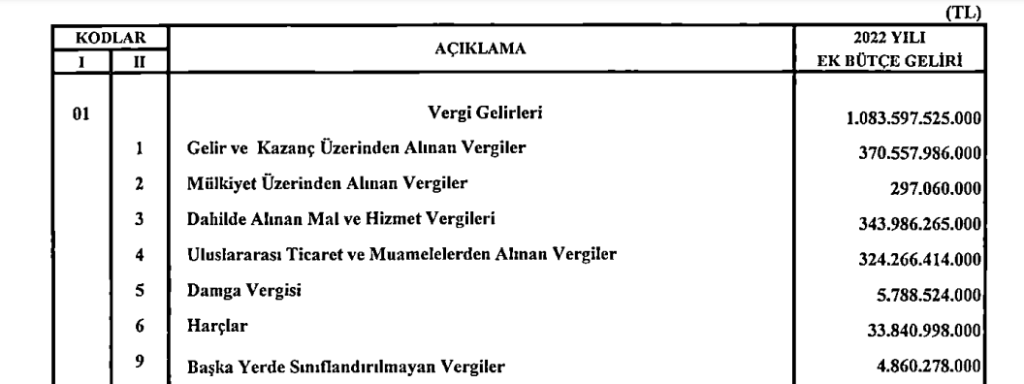

a) 1.083.597.525.000 Türk Lirası vergi gelirleri,

b) 36.522.040.000 Türk Lirası teşebbüs ve mülkiyet gelirleri,

c) 116.889.024.000 Türk Lirası diğer gelirler,

ç) 1.702.700.000 Türk Lirası sermaye gelirlerinden,

kaynaklanmaktadır.

Diğer taraftan red ve iadeler (-) tutarının da 158.195.868.000 Türk Lirası artacağı tahmin edilmektedir. Bu kapsamda net bütçe gelirinin toplamda 1.080.515.421.000 Türk Lirası olarak gerçekleşeceği öngörülmektedir.

1.258.278.815.000 TL olarak öngörülen 2022 yılı Merkezi Yönetim Bütçe Vergi Gelir Hedefi ek bütçe ile birlikte %86 oranında artırılarak 2.341.876.340.000 Türk Lirasına çıkarılmış olmaktadır.

Ek Bütçe ile tahsil edilecek Vergi Gelirlerinin türler itibariyle dağılımı ise aşağıdaki gibidir:

Özel Tüketim Vergilerinde 157,3 milyar liralık bir ek vergi öngörülmektedir. Bu vergilerin alt kalemler itibariyle dağılımı ise aşağıdaki gibidir:

Yukarıdaki tabloda özel tüketim gelirleri içinde en dikkat çekici artış motorlu taşıt araçları üzerinden alınan ÖTV’de gözükmektedir. Nitekim, 2022 yılı bütçesinde 72,1 milyar olarak yer alan Motorlu Taşıt Araçları ÖTV’si neredeyse %100 artırılmaktadır. Bu durumda, motorlu taşıt araçları ÖTV oranlarında artışa gidilebileceğinin sinyali olarak değerlendirilebilir. Ya da hızla artacak araç fiyatları dikkate alınarak böyle bir tahmin yapılmış da diyebiliriz.

Bütçe, iş dünyasının, kamunun, vatandaşın önünü görmesi için yapılır. Eğer bir bütçenin nefesi daha yılın altı ayında tükeniyor ve yüzde 86 oranında ilave ödenek ve vergi artışı getiriliyorsa burada bir yanlışlık var demektir. Bütçede samimiyet ilkesi yoktur. Bütçe, bütçe olma vasfını kaybetmiştir. Ekonomide, maliye yönetimde ciddi sorunlar var demektir.

Bütçe artışı sonucu harcamaların gideceği kalemlere baktığımızda da ek bütçenin yüzde 60’ından fazlası cari giderler ile borç verme kalemlerine ait.

2022 yılı Merkezi Yönetim Bütçe Gider tahmini 1.472.583.134.000 lira idi. Ek bütçe ile buna 1.083.597.525 lira ekleniyor. Bunun anlamı, bütçe gider tahmini ilk tahminin yüzde 73,6’sı oranında artırılıyor. Bu kadar sapan bir bütçe samimiyet ilkesinden uzak bir bütçedir. Böyle bir metnin bütçe olarak nitelendirilmesi bile güçleşmektedir.

Ayrıca daha önce de defalarca söylediğimiz Kur Korumalı Mevduat için bütçeden yapılan ödemelerin bütçe hakkına ve yasalara aykırılık teşkil ettiği hususunu da tekrarlamayı zaruri görüyorum. Yılın ilk beş ayında, bütçede ödeneği olmadığı halde, Yüce Meclis bu konuda Yürütmeye yetki vermediği halde, hukukiliği tartışmalı bir şekilde, “Mevduat ve Katılma Hesaplarının Kur Artışlarına Karşı Korunmasına İlişkin Giderler” kalemi altında 21,1 milyar lira ödeme yapılmıştır. EK Bütçe ile bu hukuksuz durum telafi edilmeye çalışılmakta ve kur korumalı mevduat için 40 milyar lira ödenek konulmaktadır. Kur korumalı mevduat için EK bütçede ödeneğe yer verilmesi bile tek başına daha önceki ödemelerin hukuka aykırı şekilde yapıldığı şeklinde değerlendirilebilir.

Bütçe ödenek artışından payımıza ne düşer bilemem, ama ek bütçe nedeniyle söz konusu olacak vergi artışlarından payımıza düşeni fazlasıyla alacağımıza eminim.

Kaynak: vergiyedair.com

Sendika.Org, yayın hayatına başladığından bu yana işçi sınıfı hareketinin, solun ve genel olarak toplumsal muhalefetin gündemine ilişkin, farklı politik perspektiflerden düşünsel katkılara açık bir tartışma platformu olagelmiştir. Sitemizde yayımlanan yazılar yayın kurulunun politik perspektifiyle uyumluluk göstermeyebilir. Amacımız, mücadelenin gereksinim duyduğu bilimsel ve politik bilginin üretimini zenginleştirecek tüm katkılara, yayın ilkelerimiz çerçevesinde, olabildiğince yer verebilmektir.